Arboles de Decisión

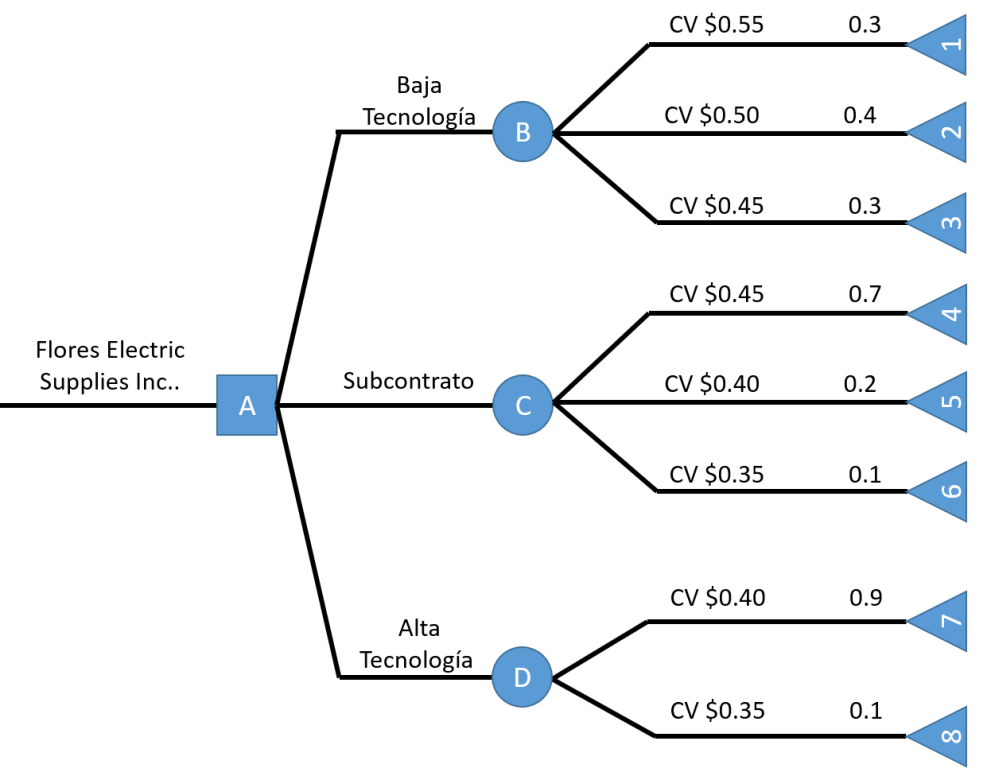

El grupo de diseño del producto de Flores Electric Supplies, Inc., ha determinado que necesita diseñar una nueva serie de interruptores. Debe decidirse por una de las tres estrategias de diseño. El pronóstico del mercado es para 200,000 unidades. Cuanto mejor y más sofisticada sea la estrategia de diseño y mayor el tiempo invertido en ingeniería de valor, menor será el costo variable.

El jefe de ingeniería de diseño, Dr. W. L. Berry, decidió que los siguientes costos son una buena estimación de los costos iniciales y variables relacionados con cada una de las tres estrategias:

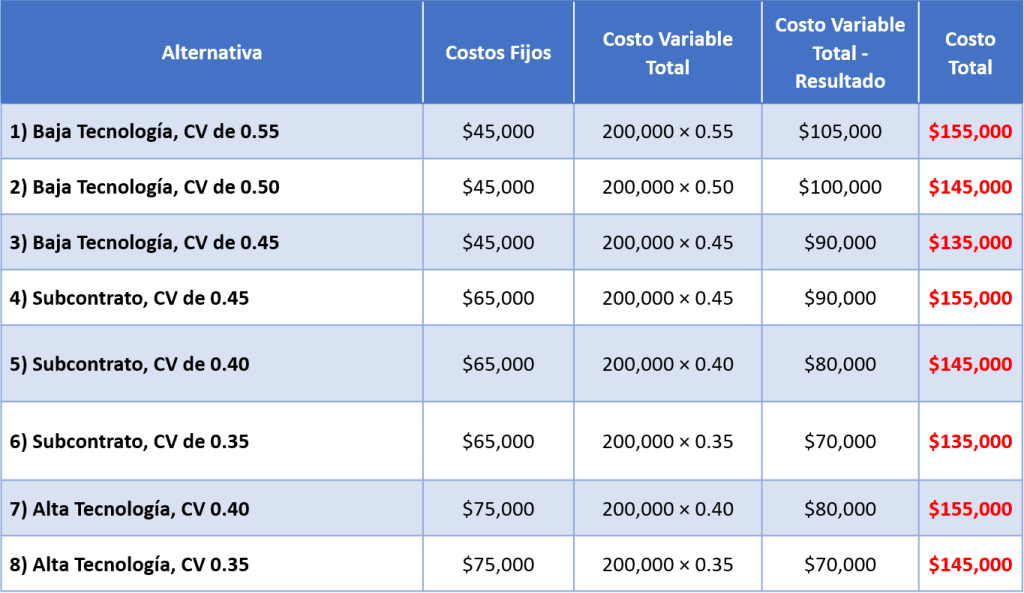

- Baja tecnología: proceso con poca tecnología y bajo costo que consiste en contratar a nuevos ingenieros con poca experiencia. Esta posibilidad tiene un costo de $45,000 y probabilidades de costo variable de 0.3 para $0.55 cada uno, 0.4 para $0.50, y .3 para $0.45.

- Subcontrato: enfoque de mediano costo que emplea un buen equipo de diseño externo. Esta alternativa tendría un costo inicial de $65,000 y probabilidades de costo variable de 0.7 para $0.45 cada uno, 0.2 para $0.40, y 0.1 para $0.35.

- Alta tecnología: enfoque de alta tecnología en el que se usa lo mejor del personal interno y la más moderna tecnología de diseño asistido por computadora. Esta alternativa tiene un costo inicial de $75,000 y probabilidades de costo variable de 0.9 para $.40 y 0.1 para $0.35.

¿Cuál es la mejor decisión con base en un criterio de valor monetario esperado (VME)? (Nota: Queremos el VME más bajo puesto que se manejan costos en este problema).

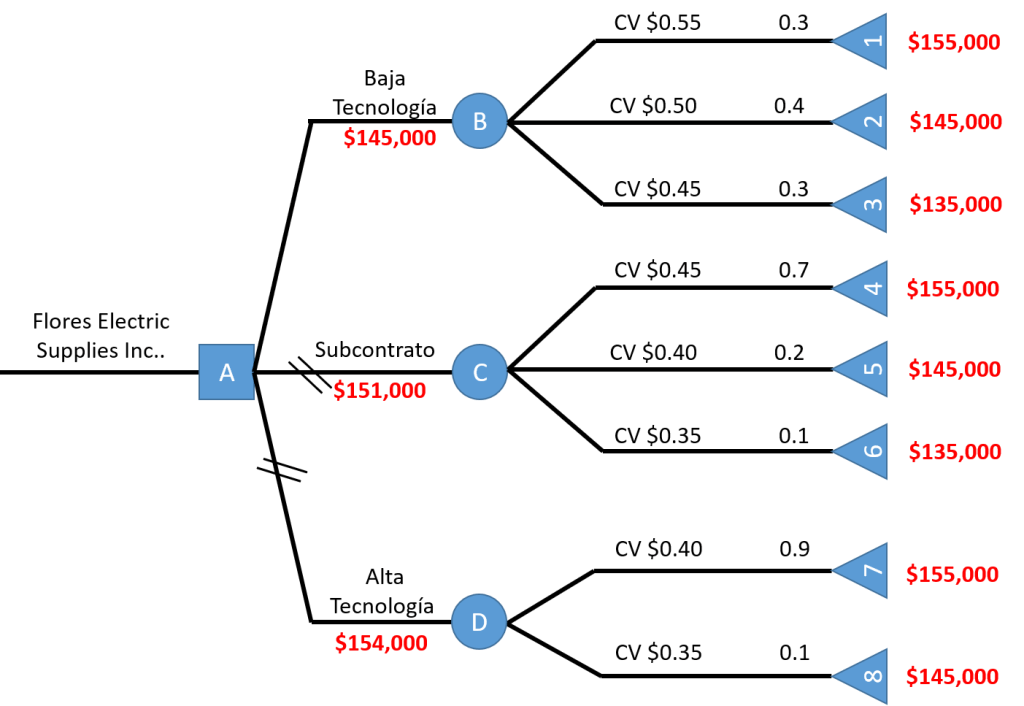

Elaboramos el árbol de decisión según las opciones que nos muestra el problema:

CV = Costo Variable

Procedemos a calcular los extremos de los nodos de nuestro árbol:

El costo total se obtiene sumando el costo fijo mas el costo variable total; teniendo en cuenta el pronóstico del mercado de 200,000 unidades.

Finalmente calculamos los valores de los nodos intermedios y marcamos con 2 líneas las alternativas rechazadas.

Como evaluamos el costo total de las estrategias que evalúa la empresa; elegiremos la alternativa con valor monetario esperado: Baja Tecnología.

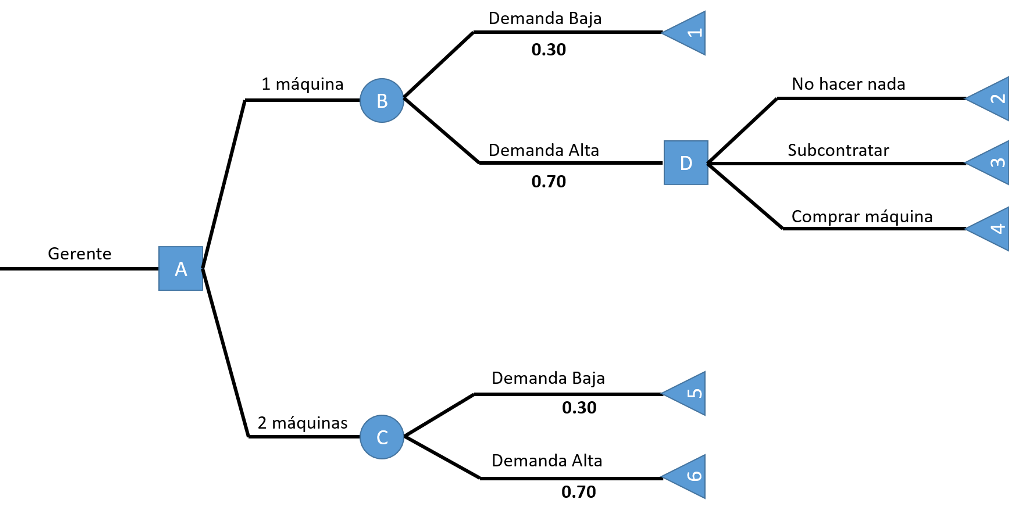

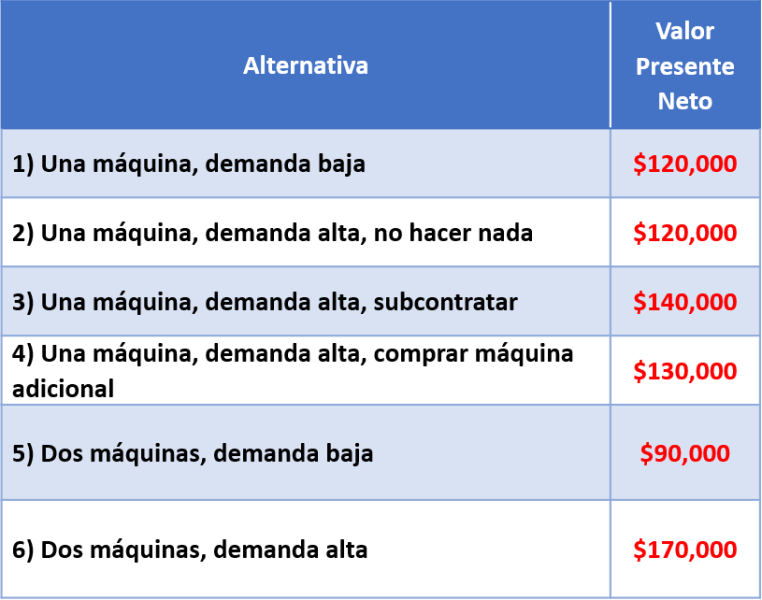

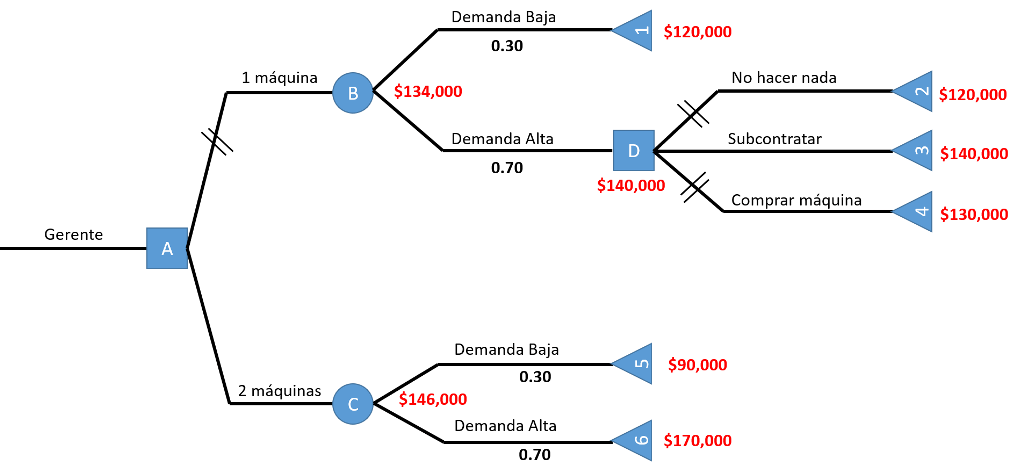

2. Un gerente está tratando de decidir si debe comprar una máquina o dos. Si compra sólo una y la demanda resulta ser excesiva, podría adquirir después la segunda máquina. Sin embargo, perdería algunas ventas porque el tiempo que implica la fabricación de este tipo de máquinas es de seis meses. Además, el costo por máquina sería más bajo si comprara las dos al mismo tiempo. La probabilidad de que la demanda sea baja se ha estimado en 0.30. El valor presente neto, después de impuestos, de los beneficios derivados de comprar las dos máquinas a la vez es de $90,000 si la demanda es baja, y de $170,000 si la demanda es alta.

Si se decide comprar una máquina y la demanda resulta ser baja, el valor presente neto sería de $120,000. Si la demanda es alta, el gerente tendrá tres opciones. La de no hacer nada tiene un valor presente neto de $120,000; la opción de subcontratar, $140,000; y la de comprar la segunda máquina, $130,000.

- Dibuje un árbol de decisiones para este problema.

- ¿Cuántas máquinas debe comprar la compañía inicialmente? ¿Cuál es el beneficio esperado de esta alternativa?

Elaboramos el árbol de decisión según las opciones que nos muestra el problema:

Procedemos a calcular los extremos de los nodos de nuestro árbol:

Finalmente calculamos los valores de los nodos intermedios y marcamos con 2 líneas las alternativas rechazadas; quedando nuestro árbol de la siguiente manera:

La compañía debe comprar dos máquinas que representa un beneficio esperado de $146,000.

que representa la marca que adquiere un cliente cualquiera en el mes n. Dicha variable aleatoria puede adoptar los valores 1,2,3 en el mes n=0,1,2,3,..

que representa la marca que adquiere un cliente cualquiera en el mes n. Dicha variable aleatoria puede adoptar los valores 1,2,3 en el mes n=0,1,2,3,..

usando combinatorias.

usando combinatorias.

como

como  son equivalentes a 1 ya que sólo hay una forma de escoger 0 y 4 elementos de un conjunto de 4 elementos. Entonces, tenemos:

son equivalentes a 1 ya que sólo hay una forma de escoger 0 y 4 elementos de un conjunto de 4 elementos. Entonces, tenemos: